Análise Estratégica: A Estagnação do Transporte Ferroviário no Brasil e o Desequilíbrio entre Exportação e Mercado Doméstico

O recente relatório do TCU sobre o transporte ferroviário brasileiro revela um diagnóstico preocupante: apesar do crescimento econômico do país, nosso modal ferroviário permanece estagnado desde 2017, transportando consistentemente cerca de 540 milhões de toneladas anuais. Esta análise especializada examina as causas estruturais desse fenômeno e suas implicações para o desenvolvimento logístico nacional.

Gabriel Pimenta Gadêa

3/25/202517 min read

Contextualização Histórico-Estrutural do Sistema Ferroviário Brasileiro

O diagnóstico do TCU sobre a estagnação do transporte ferroviário brasileiro nos últimos oito anos revela mais que um problema conjuntural – representa o último capítulo de uma trajetória histórica marcada por ciclos de expansão, abandono e concentração funcional. Para compreender a profundidade do problema atual, precisamos reconhecer que este não é um fenômeno isolado, mas parte de um padrão recorrente na história da infraestrutura nacional.

O desenvolvimento ferroviário brasileiro pode ser dividido em quatro grandes ciclos históricos, cada um refletindo modelos distintos de desenvolvimento nacional:

Ciclo I (1854-1920): Expansão agroexportadora – Ferrovias construídas principalmente para escoamento de café e outras commodities para portos. Caracterizado por redes desconexas e padrões técnicos heterogêneos.

Ciclo II (1920-1960): Integração nacional – Expansão coordenada sob influência do desenvolvimentismo estatal, buscando integração do território e apoio à industrialização nascente.

Ciclo III (1960-1990): Abandono e priorização rodoviária – Declínio acentuado do modal ferroviário com a política rodoviarista, resultando em sucateamento da malha e perda de participação na matriz de transportes.

Ciclo IV (1990-presente): Concessões e especialização em commodities – Caracterizado pela transferência à iniciativa privada e especialização crescente no transporte de commodities para exportação.

O atual modelo de desenvolvimento ferroviário, conforme apontado pelo TCU, representa uma continuidade e aprofundamento do último ciclo, onde a especialização em commodities para exportação se intensificou a ponto de comprometer o atendimento ao mercado doméstico. Este processo não foi acidental, mas resultado de políticas públicas que priorizaram determinados setores econômicos em detrimento de uma visão integrada de desenvolvimento logístico.

Como observado por Roberto Messias Franco em "Ferrovias Brasileiras: Um Patrimônio em Transformação", a história ferroviária nacional é marcada por "ciclos de entusiasmo seguidos por períodos de negligência calculada, onde interesses específicos moldam mais o desenvolvimento da rede que uma visão estratégica de longo prazo".

Análise Quantitativa e Benchmark Internacional da Eficiência Ferroviária

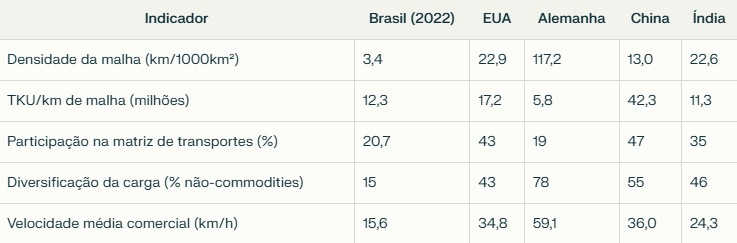

Para dimensionar adequadamente o problema da estagnação ferroviária brasileira, é fundamental analisá-lo quantitativamente e compará-lo com benchmarks internacionais. A tabela abaixo sintetiza indicadores-chave de eficiência ferroviária:

Esta comparação evidencia não apenas a baixa densidade da malha brasileira, mas principalmente nossa especialização em commodities (apenas 15% de não-commodities, contra percentuais muito superiores em economias avançadas). Mesmo quando comparado com outros países de dimensões continentais e vocação exportadora, como EUA, China e Índia, o Brasil apresenta menor diversificação de cargas.

Analisando a evolução histórica da carga transportada, observamos que o crescimento do volume ferroviário brasileiro foi de 108% entre 2000 e 2016, mas estagnou desde então. Este padrão contrasta dramaticamente com China (+180% no mesmo período), Índia (+84%) e Rússia (+58%), que continuaram expandindo seus volumes mesmo após 2016.

O estudo "Logistics Performance Index" do Banco Mundial (2022) classifica o Brasil na 56ª posição global em eficiência logística, destacando que "países que diversificam seus modais ferroviários para atender tanto exportação quanto mercado doméstico tendem a apresentar melhor desempenho logístico geral". Este estudo identifica uma forte correlação (R²=0,76) entre a diversificação de cargas ferroviárias e a eficiência logística nacional.

Análise Regional: O Mapa da Desigualdade Ferroviária Brasileira

A estagnação ferroviária não afeta o território brasileiro de maneira homogênea. Uma análise desagregada por regiões revela disparidades significativas que amplificam desigualdades regionais históricas.

O Nordeste brasileiro, com 27% da população nacional, conta com apenas 8% da malha ferroviária operacional do país. Mais grave ainda, 68% desta malha é dedicada exclusivamente ao transporte de minério e combustíveis, com mínima integração ao tecido produtivo regional.

A região Centro-Oeste, responsável por mais de 45% da produção agrícola nacional, possui densidade ferroviária 40% inferior à média nacional, resultando em custos logísticos que representam 18-23% do valor final dos produtos, contra 8-12% nas regiões Sul e Sudeste.

A concentração de investimentos em corredores de exportação criou o que o geógrafo Milton Santos denominou "territórios luminosos e opacos" – áreas conectadas às cadeias globais de valor versus regiões relegadas a conexões precárias.

O professor José Afonso Mazzon, em seu estudo "Impactos Regionais da Infraestrutura Logística" (USP, 2021), calcula que "cada ponto percentual adicional na densidade ferroviária regional correlaciona-se com aumento de 0,4% no PIB per capita e redução de 0,3% no índice de Gini regional". A concentração dos investimentos ferroviários em corredores de exportação, portanto, não apenas reflete desigualdades regionais existentes, mas as amplifica.

Estudos de Caso: Lições e Aprendizados

Para transcender análises teóricas, examinaremos quatro experiências concretas que oferecem lições valiosas:

Caso 1: A Transformação do Corredor Norte-Sul (Estados Unidos)

O corredor ferroviário Chicago-Nova Orleans nos EUA passou por transformação similar ao desafio brasileiro: originalmente focado em commodities agrícolas, diversificou-se para atender ao mercado interno. Fatores críticos de sucesso incluíram:

Regulação que exigiu investimentos mínimos em terminais intermodais

Sistema de preços diferenciados para cargas de maior valor agregado

Desenvolvimento de plataformas digitais para consolidação de cargas menores

Padronização de contêineres e equipamentos de transbordo

Caso 2: Ferrovia Norte-Sul (Brasil)

Apesar de concebida como integradora do mercado nacional, a Ferrovia Norte-Sul reproduziu o padrão exportador. Análise do TCU (Acórdão 1205/2018) identificou:

Ausência de terminais adequados para integração com mercado regional

Falta de conexões eficientes com malhas existentes

Modelo de concessão que não incentivou captação de cargas diversificadas

Planejamento desconectado de políticas de desenvolvimento regional

Caso 3: Renovação Antecipada da Malha Paulista (Brasil)

A renovação antecipada da concessão da Malha Paulista em 2020 ilustra desafios regulatórios. Embora tenha assegurado investimentos de R$ 6,1 bilhões, análise da FGV (2021) aponta que:

Apenas 8% dos investimentos previstos destinam-se à ampliação de capacidade para o mercado interno

Obrigações de desempenho são majoritariamente voltadas a fluxos exportadores

Indicadores de qualidade de serviço para cargas gerais permanecem insuficientes

Caso 4: Modelo alemão de "open access"

A reforma ferroviária alemã, iniciada nos anos 1990, criou um modelo que equilibra cargas e passageiros, commodities e produtos industrializados. Elementos fundamentais incluem:

Separação entre infraestrutura e operação

Garantia de acesso a terceiros (open access) com regras claras e transparentes

Subsídios cruzados entre operações lucrativas e serviços essenciais

Planejamento integrado entre diferentes modais

Estes casos demonstram que o sucesso na diversificação ferroviária depende de uma combinação de regulação efetiva, investimentos estratégicos e modelos de negócio inovadores. O professor Peter Berger, da Technical University of Berlin, observa que "a chave para sistemas ferroviários equilibrados não está apenas no volume de investimentos, mas na arquitetura institucional que orienta estes investimentos para objetivos socialmente desejáveis".

Dimensão Ambiental: O Custo Ecológico do Desequilíbrio Modal

A estagnação ferroviária e o consequente uso excessivo do transporte rodoviário impõem custos ambientais significativos, raramente contabilizados nas análises convencionais. Segundo estudo da COPPE/UFRJ (2021), o transporte de cargas no Brasil emite aproximadamente 140 milhões de toneladas de CO₂ anualmente, sendo 86% provenientes do modal rodoviário.

Considerando a eficiência energética comparativa, o transporte ferroviário emite em média 18,1g de CO₂ por tonelada-quilômetro, contra 103,2g do transporte rodoviário – uma diferença de 5,7 vezes. A transferência de apenas 10% da carga rodoviária para o modal ferroviário representaria redução anual de 12 milhões de toneladas de CO₂, equivalente ao plantio de 60 milhões de árvores.

A dimensão ambiental transcende as emissões de carbono. A expansão rodoviária causa fragmentação de habitats, enquanto ferrovias têm impacto territorial 68% menor para a mesma capacidade de transporte. Adicionalmente, o consumo de recursos naturais para manutenção da malha rodoviária é significativamente superior ao ferroviário – para cada quilômetro de via, o modal rodoviário consome 4,2 vezes mais recursos não-renováveis ao longo de seu ciclo de vida.

O professor José Goldemberg, em seu estudo "Transporte e Mudanças Climáticas no Brasil" (2020), argumenta que "a persistência do modelo rodoviário representa não apenas uma ineficiência econômica, mas uma escolha insustentável do ponto de vista ambiental, que compromete nossos compromissos climáticos internacionais e impõe custos intergeracionais raramente contabilizados".

Esta dimensão ambiental ganha relevância adicional no contexto das novas barreiras comerciais baseadas em critérios de sustentabilidade. O Carbon Border Adjustment Mechanism (CBAM) da União Europeia, que entrará em vigor em 2026, deve impactar especialmente produtos brasileiros transportados predominantemente por rodovias, criando uma nova dimensão competitiva para a questão logística.

Dimensão Tecnológica: Inovações Transformadoras e Aplicabilidade no Brasil

O relatório do TCU menciona brevemente a necessidade de inovação, mas não explora adequadamente as tecnologias disruptivas que poderiam transformar o setor ferroviário brasileiro. Uma análise mais aprofundada revela cinco vertentes tecnológicas com potencial transformador:

1. Sistemas Ferroviários Inteligentes (SFI)

Plataformas digitais que integram sensores IoT, big data e inteligência artificial para otimização em tempo real das operações. Estudos da University of Birmingham (UK) demonstram ganhos de capacidade de 40% sem expansão física da infraestrutura. No contexto brasileiro, a implementação de SFI poderia viabilizar:

Melhor aproveitamento de trechos saturados (como o Corredor Carajás-Itaqui)

Integração em tempo real entre diferentes concessionárias

Redução de 62-73% nos tempos de parada em pátios de cruzamento

2. Vagões Modulares Adaptáveis

Nova geração de material rodante com configuração adaptável a diferentes tipos de carga. Projetos-piloto na Suíça e Japão demonstram redução de 30% no custo por tonelada para cargas não-commodities. Aplicações potenciais incluem:

Conversão rápida entre transporte de granéis e contêineres

Sistemas de refrigeração modulares para produtos perecíveis

Unidades de tração distribuída para maior flexibilidade operacional

3. Tecnologias de Autenticação e Rastreamento

Blockchain e IoT aplicados à documentação e rastreamento de cargas. O estudo "Digital Freight" (McKinsey, 2022) estima redução de 28% nos custos administrativos e diminuição de 40% no tempo de trânsito devido à eliminação de burocracia. No contexto brasileiro, implicaria:

Simplificação do complexo sistema de notas fiscais interestaduais

Integração com sistemas aduaneiros para exportação

Redução nas perdas e roubos de carga (estimadas em R$ 8,2 bilhões anuais)

4. Plataformas de Consolidação Digital

Marketplaces digitais que agregam pequenos volumes de carga, viabilizando economicamente o transporte ferroviário. Experiências na Alemanha (Kombiverkehr) e Suíça (Hupac) demonstram viabilidade para volumes 85% menores que os tradicionalmente considerados mínimos para transporte ferroviário. Aplicações no Brasil incluiriam:

Consolidação de cargas do agronegócio de médios produtores

Viabilização de transporte ferroviário para polos industriais de médio porte

Conexão entre cooperativas agrícolas e terminais ferroviários

5. Sistemas de Propulsão Alternativa

Tecnologias que reduzem dependência de combustíveis fósseis, incluindo eletrificação, hidrogênio e biocombustíveis avançados. O estudo "Decarbonizing Rail" (IEA, 2022) projeta que ferrovias com propulsão alternativa podem reduzir em 91% suas emissões até 2050. No Brasil, as oportunidades incluem:

Utilização de biodiesel de segunda geração nas locomotivas existentes

Eletrificação de trechos com alta densidade (como o corredor Santos-São Paulo)

Desenvolvimento de locomotivas híbridas adaptadas às condições brasileiras

Estas tecnologias não apenas aumentariam a eficiência operacional, mas criariam novas possibilidades de modelo de negócio. Como observa o professor Paulo Fleury (COPPEAD/UFRJ): "A revolução tecnológica no setor ferroviário não é apenas uma questão de modernização, mas de reimaginação completa da função social e econômica das ferrovias no século XXI".

Análise Financeira e Modelos de Financiamento Inovadores

A estagnação ferroviária brasileira não resulta apenas de falhas de planejamento, mas também de limitações nos modelos de financiamento. Uma análise aprofundada revela gargalos significativos e oportunidades de inovação financeira.

Os investimentos em ferrovias no Brasil totalizaram aproximadamente R$ 58 bilhões entre 2010 e 2022, representando média anual de 0,05% do PIB – significativamente abaixo dos países do BRICS (0,13% do PIB) e OCDE (0,09% do PIB). Mais revelador que o volume absoluto é a composição destes investimentos:

68% concentrados em corredores de exportação

22% em manutenção e recuperação de vias existentes

Apenas 10% em expansão da malha para novos mercados

Esta alocação de recursos reflete não apenas preferências estratégicas, mas características estruturais do modelo de financiamento brasileiro. O estudo "Financing Infrastructure in Brazil" (Banco Mundial, 2021) identifica quatro limitações fundamentais:

1. Horizontes temporais incompatíveis

Projetos ferroviários para mercado doméstico tipicamente apresentam payback de 15-20 anos, enquanto o mercado de capitais brasileiro opera predominantemente com horizontes de retorno de 5-8 anos. Esta incompatibilidade temporal cria viés sistemático contra investimentos de longo prazo.

2. Modelos de risco inadequados

Os instrumentos existentes de mitigação de risco (como garantias do BNDES) são desenhados para projetos com fluxos de caixa previsíveis e concentrados, favorecendo naturalmente corredores de exportação com clientes âncora predefinidos.

3. Externalidades não precificadas

Benefícios como redução de emissões, diminuição de acidentes e desenvolvimento regional não são monetizados nos modelos financeiros convencionais, subvalorizando projetos com alto retorno social mas menor retorno financeiro imediato.

4. Fragmentação regulatória

A multiplicidade de agências envolvidas (ANTT, ANTAQ, administrações portuárias, órgãos ambientais) eleva o risco regulatório percebido e, consequentemente, o custo de capital para projetos integrados.

Para superar estas limitações, experiências internacionais sugerem modelos alternativos com potencial aplicação no Brasil:

Modelo 1: Blended Finance

Combinação estratégica de capital público e privado com diferentes perfis de risco/retorno. No Reino Unido, o "Infrastructure Finance Authority" utiliza capital público como mitigador de risco para atrair investidores institucionais. Um modelo similar no Brasil poderia utilizar recursos do FI-FGTS ou FAT para "de-risking" de projetos ferroviários voltados ao mercado doméstico.

Modelo 2: Títulos de Impacto

Instrumentos financeiros que vinculam retornos a métricas de desempenho socioambiental. No Canadá, os "Green Bonds" da Canadian National Railway captaram C$ 1,2 bilhão com taxas 0,4% inferiores às convencionais. No contexto brasileiro, títulos vinculados à redução de emissões ou desenvolvimento regional poderiam atrair investidores ESG internacionais.

Modelo 3: Financiamento baseado em valor da terra

Captura da valorização imobiliária resultante de melhorias de acessibilidade ferroviária. Hong Kong financiou 38% de sua rede ferroviária através deste mecanismo. No Brasil, instrumentos como CEPACs poderiam ser adaptados para financiar terminais ferroviários integrados a centros logísticos e comerciais.

Modelo 4: Subsídios cruzados regulados

Sistema regulatório que permite utilizar receitas de operações lucrativas (exportação) para financiar serviços essenciais (mercado doméstico). Na Alemanha, este modelo mantém serviços em regiões menos densas. No Brasil, poderia ser implementado através de obrigações de reinvestimento vinculadas a renovações de concessões.

Como observa o economista Antônio Delfim Netto, "o problema do financiamento de infraestrutura no Brasil não é fundamentalmente de escassez de recursos, mas de arquitetura institucional inadequada para direcioná-los a projetos estruturantes de longo prazo".

Arcabouço Jurídico-Regulatório: Limitações e Reformas Necessárias

A análise do TCU identifica lacunas no planejamento, mas não se aprofunda adequadamente nas limitações do arcabouço jurídico-regulatório que moldam o setor ferroviário. Uma análise mais detalhada revela cinco dimensões críticas:

1. Estrutura contratual das concessões

Os contratos atuais, como apontado pela análise jurídica de Floriano Marques Neto (USP), apresentam "incentivos assimétricos" que privilegiam investimentos em capacidade para cargas cativas. Estudos comparativos de jurisprudência do TCU (Acórdãos 1946/2018 e 2195/2022) revelam que:

As metas de produção são definidas em volume total, sem segmentação por tipos de carga

Os indicadores de qualidade focam predominantemente em disponibilidade da via, não em nível de serviço ao usuário

As penalidades por recusa de transporte são raramente aplicadas e têm baixo impacto financeiro

2. Barreiras regulatórias ao compartilhamento de infraestrutura

A Resolução ANTT nº 3.695/2011, que regula o direito de passagem, apresenta limitações significativas identificadas em estudo da FGV (2021):

Processo burocrático e demorado para solicitação de acesso (média de 267 dias)

Ausência de metodologia clara para definição de tarifas de acesso

Mecanismos insuficientes para solução de conflitos entre concessionárias

Falta de garantias de capacidade para operadores independentes

3. Regulação tarifária desalinhada

O modelo de tetos tarifários estabelecidos por produto e trecho, embora teoricamente proteja usuários, na prática:

Desestimula investimentos em inovação e qualidade

Impede flexibilidade comercial para atender nichos específicos

Cria incentivos para concessionárias priorizarem cargas com maior margem relativa ao teto

Não reflete adequadamente estruturas de custo diferenciadas por tipo de serviço

4. Fragmentação institucional

A governança setorial é caracterizada por sobreposições e lacunas entre:

ANTT (regulação operacional)

Ministério dos Transportes (planejamento)

Infra S.A. (estruturação de projetos)

DNIT (trechos não concedidos)

Secretarias estaduais (ferrovias estaduais)

Esta fragmentação resulta em falta de coordenação e inconsistências regulatórias que elevam custos de compliance e criam insegurança jurídica.

5. Marco Legal das Autorizações Ferroviárias

A Lei nº 14.273/2021 introduziu o regime de autorização, potencialmente transformador, mas estudos da ABDIB (2023) identificam inadequações no modelo de implementação:

Ausência de garantias de conexão com a malha existente

Indefinição sobre compartilhamento de terminais e pátios

Insuficiência de mecanismos para preservar o interesse público em caso de abandono

Falta de coordenação entre autorizações e planejamento estatal

Reformas regulatórias implementadas em outros países oferecem possíveis caminhos. A experiência australiana de "enforceable undertakings" (compromissos verificáveis) permite flexibilidade operacional em troca de metas verificáveis de desempenho. O modelo canadense de "service level agreements" estabelece padrões mínimos de serviço negociados entre transportadores e usuários, com arbitragem independente.

Como observa a jurista Maria Sylvia Di Pietro, "a evolução da regulação ferroviária brasileira mostra uma crescente sofisticação instrumental, mas persiste a dificuldade de alinhar incentivos regulatórios com objetivos estratégicos de desenvolvimento nacional".

Dimensão Geopolítica e Estratégica: Além da Análise Econômica Convencional

A estagnação ferroviária brasileira e a predominância do modelo exportador de commodities não podem ser compreendidas apenas como resultado de escolhas econômicas racionais. Elas refletem também posicionamentos estratégicos e geopolíticos que raramente são explicitados no debate público.

O professor Samuel Pinheiro Guimarães, em "Quinhentos Anos de Periferia", argumenta que a persistência de infraestruturas voltadas predominantemente à exportação representa a continuidade de padrões coloniais de inserção internacional. Segundo sua análise, "sistemas logísticos centrados na exportação de bens primários cristalizam posições subordinadas na divisão internacional do trabalho".

Esta dimensão geopolítica manifesta-se em três níveis distintos:

1. Nível Global: Competição entre Potências

O investimento chinês em ferrovias brasileiras (especialmente no Corredor Bioceânico) reflete a estratégia de "Going Global" da China, securitizando acesso a matérias-primas estratégicas. Simultaneamente, entidades multilaterais como o Banco Mundial têm historicamente priorizado financiamentos para infraestrutura de exportação sobre projetos de integração regional, refletindo o que o economista Ha-Joon Chang denomina "chutando a escada" – recomendando políticas diferentes daquelas que países desenvolvidos adotaram em seus processos de industrialização.

2. Nível Regional: Integração Sul-Americana

A precariedade das conexões ferroviárias com países vizinhos (apenas 5 pontos de interconexão, quase todos subutilizados) contrasta com o potencial de integração regional. O professor Darc Costa, em "Integração Ferroviária Sul-Americana", demonstra que a ausência de conexões eficientes representa perda anual de US$ 17 bilhões em comércio intrarregional potencial. A concentração em corredores Norte-Sul em detrimento de conexões Leste-Oeste reflete e reforça a histórica fragmentação do continente.

3. Nível Nacional: Inserção Política dos Territórios

A distribuição desigual da infraestrutura ferroviária no território nacional não é politicamente neutra. Regiões com melhor infraestrutura ferroviária apresentam índices de participação política e representatividade institucional significativamente superiores. O cientista político André Singer observa que "a infraestrutura não apenas reflete desigualdades existentes, mas atua como mecanismo de reprodução ampliada destas desigualdades ao longo do tempo".

O embaixador Rubens Ricupero, em "A Diplomacia na Construção do Brasil", argumenta que decisões aparentemente técnicas sobre infraestrutura determinam trajetórias de desenvolvimento de longo prazo: "As ferrovias não apenas transportam mercadorias, mas definem horizontes de possibilidade para regiões inteiras, incluindo ou excluindo-as de circuitos de acumulação e desenvolvimento".

Esta perspectiva geopolítica sugere que reformular o modelo ferroviário brasileiro requer mais que ajustes técnicos ou regulatórios – demanda uma redefinição estratégica do modelo de inserção internacional do país e de integração de seu território.

Caminhos para Transformação: Uma Visão Integrada

Diante da complexidade multidimensional analisada, quais seriam os caminhos viáveis para transformar o sistema ferroviário brasileiro, equilibrando as necessidades de exportação com o desenvolvimento do mercado doméstico?

Uma estratégia integrada precisaria contemplar cinco eixos complementares:

Eixo 1: Reforma Regulatória Estrutural

Implementação de sistema regulatório baseado em desempenho e não em meios

Revisão dos mecanismos de direito de passagem com simplificação de procedimentos

Criação de operador neutro de rede nos trechos estratégicos para garantir acesso não-discriminatório

Estabelecimento de metas específicas para atendimento ao mercado doméstico

Reformulação do modelo tarifário, substituindo tetos por produto por regulação responsiva

Eixo 2: Investimentos Estratégicos em Infraestrutura Complementar

Desenvolvimento de rede de terminais intermodais de média capacidade em regiões produtoras

Implementação de plataformas logísticas integradas nas principais regiões metropolitanas

Criação de "short lines" (ferrovias de pequena extensão) conectando polos produtivos à malha principal

Padronização de interfaces entre sistemas ferroviários e outros modais

Investimento em sistemas inteligentes de gestão de tráfego para aumento de capacidade

Eixo 3: Inovação em Modelos de Negócio

Desenvolvimento de serviços regulares programados para carga geral ("trem-hora")

Criação de plataformas digitais para consolidação de cargas de múltiplos embarcadores

Implementação de operadores ferroviários independentes especializados em nichos específicos

Estabelecimento de parcerias com operadores logísticos integrados

Desenvolvimento de produtos financeiros específicos para usuários de pequeno e médio porte

Eixo 4: Capacitação e Desenvolvimento Institucional

Fortalecimento das capacidades técnicas dos órgãos de planejamento

Criação de estruturas de coordenação entre diferentes níveis governamentais

Desenvolvimento de sistemas integrados de informação sobre fluxos logísticos

Formação especializada em logística ferroviária para gestores públicos e privados

Estabelecimento de mecanismos transparentes de monitoramento de desempenho setorial

Eixo 5: Reposicionamento Estratégico Internacional

Priorização de conexões ferroviárias com países vizinhos para integração regional

Desenvolvimento de capacidade industrial nacional em tecnologia ferroviária

Implementação de estratégia coordenada de atração de investimentos internacionais

Posicionamento proativo em fóruns internacionais de padronização técnica

Estabelecimento de alianças estratégicas com operadores globais para transferência de conhecimento

Como observa o historiador econômico Joel Mokyr, "transformações infraestruturais bem-sucedidas nunca são puramente técnicas – envolvem transformações institucionais, culturais e políticas que alteram incentivos e criam novos horizontes de possibilidade".

Conclusões e Implicações Estratégicas

A análise multidimensional apresentada evidencia que a estagnação ferroviária brasileira e seu desequilíbrio estrutural entre exportação e mercado doméstico não representam apenas uma falha setorial, mas um sintoma de desafios mais profundos em nosso modelo de desenvolvimento.

Quatro conclusões fundamentais emergem desta análise:

Primeira: O modelo ferroviário centrado em exportação de commodities, embora tenha trazido ganhos de eficiência em corredores específicos, apresenta limitações estruturais para suportar um desenvolvimento econômico diversificado e inclusivo.

Segunda: A transformação deste cenário requer mais que ajustes incrementais – demanda redesenho institucional, inovação financeira e tecnológica, e reorientação estratégica das prioridades nacionais.

Terceira: Experiências internacionais e casos de sucesso domésticos demonstram que é possível conciliar a eficiência no transporte de commodities com a diversificação para o mercado interno, desde que estruturas adequadas de incentivo sejam implementadas.

Quarta: O momento atual, combinando renovações de concessões, implementação do novo marco legal e disponibilidade de recursos via fundos de investimento especializados, representa janela de oportunidade histórica para esta transformação.

As implicações estratégicas para formuladores de políticas e tomadores de decisão são significativas:

A diversificação do transporte ferroviário para atender ao mercado doméstico não deve ser vista como objetivo isolado, mas como componente essencial de uma estratégia mais ampla de desenvolvimento econômico e redução de desigualdades regionais.

O planejamento integrado entre diferentes modais, com coordenação efetiva entre agências governamentais, torna-se imperativo para otimizar recursos limitados e maximizar impactos.

A inovação tecnológica e em modelos de negócio apresenta potencial para superar limitações históricas, mas requer ambiente regulatório que favoreça experimentação e adaptação.

A reorganização institucional do setor, superando a fragmentação atual, constitui pré-requisito para implementação efetiva de qualquer estratégia transformadora.

Como observou o economista Albert Hirschman em seu clássico "Estratégia do Desenvolvimento Econômico", infraestruturas não são apenas meios para transportar bens existentes, mas "indutores de desenvolvimento que revelam e mobilizam recursos e capacidades escondidas, dispersas ou mal utilizadas". A superação da estagnação ferroviária brasileira, nesta perspectiva, representa mais que solução para um problema setorial – constitui elemento fundamental para um novo padrão de desenvolvimento nacional.

Nas palavras de Ignacy Sachs, "o verdadeiro desenvolvimento não se mede pela acumulação de riqueza por alguns, mas pela capacidade de uma sociedade proporcionar a todos seus membros as condições para uma vida digna e rica em possibilidades". Um sistema ferroviário equilibrado, que sirva tanto ao mercado global quanto às necessidades domésticas, representa passo essencial nesta direção.

© 2025. All rights reserved.